Dlaczego powinieneś znaleźć odpowiednią metodę dla siebie?

Każdy z nas jest inny. Dobrze dobrana metoda pomoże nam osiągnąć cele finansowe, a co za tym idzie zapewni spokój ducha i stabilność. Wybierając metodę mamy na celu skuteczne zarządzanie przepływami pieniędzy. Powinieneś wybrać taką metodę, dzięki której najłatwiej będziesz śledził wydatki oraz przychody, tak aby zidentyfikować obszary, w których możesz oszczędzić więcej.

Dzięki temu łatwiej i szybciej będziesz mógł zrealizować założone cele finansowe, niezależnie czy oszczędzasz na zakup domu, edukację, podróż czy emeryturę.

Skuteczne realizowanie założeń budżetowych może zapobiegać powstawaniu długów lub pomoże Ci w spłacie tych, które posiadasz. Unikniesz sytuacji gdzie wydatki przekraczają dochody.

To wszystko razem przekłada się również na redukcję stresu. Niepewność finansowa to jedna z głównych przyczyn stresu. Gdy osiągniesz stabilność finansową i zredukujesz stres, automatycznie zwiększysz pewność siebie, co znów pomaga w realizowaniu się zawodowo i pomoże Ci zwiększyć przychody. Dlatego początki mogą wydać się trudne i możesz być sfrustrowany, że nie jesteś w stanie oszczędzać dużych kwot. Nie martw się, gdy tylko zbudujesz poduszkę finansową, wzrośnie Twoja pewność siebie i pojawią się nowe możliwości szybszego rozwoju.

Dzięki odłożonym środkom możesz lepiej dostosować się do zmieniających się okoliczności. Życie jest nieprzewidywalne, a odpowiednia metoda budżetowania zwiększy Twoją elastyczność i adaptację do zmieniających się okoliczności.

Przeczytaj również:

Podstawowe Metody Budżetowania

Na czym polega metoda kopertowa?

Metoda kopertowa polega na podziale gotówki przeznaczonej na różne kategorie wydatków i umieszczeniu ich w odrębnych kopertach. Każda koperta reprezentuje inny obszar wydatków, na przykład jedzenie, rozrywka, opłaty, transport. Po wyczerpaniu środków w danej kopercie, nie można wydawać więcej pieniędzy na tę kategorię do czasu następnego cyklu budżetowego.

Budżetowanie metodą kopertową jest jedną z prostszych a równocześnie najbardziej skutecznych metod. Tutaj mamy styczność z gotówką, fizycznie namacalną. Podczas zarządzania finansami zaangażowanych jest więcej zmysłów. Równocześnie zobrazowanie wydatków w postaci kopert sprawia, że lepiej rozumiemy w których kategoriach wydajemy więcej niż powinniśmy.

Jakie kategorie wydatków utworzyć?

Pierwszym krokiem w implementacji budżetu kopertowego jest określenie głównych kategorii wydatków w miesiącu. To od Ciebie zależy ile i jakie kategorie utworzysz. Plusem tej metody jest elastyczność. Typowe, główne kategorie to:

- Jedzenie (zakupy spożywcze i jedzenie na mieście)

- Opłaty stałe (czynsz, media, internet)

- Transport (paliwo, bilety komunikacji miejskiej)

- Rozrywka (kino, książki, gry)

- Zdrowie (lekarstwa, wizyty lekarskie)

- Oszczędności (awaryjny fundusz, oszczędności na większe wydatki)

Jak zrobić to efektywnie w 3 krokach?

- Na początku każdego miesiąca, zdecyduj, ile pieniędzy potrzebujesz na każdą kategorię i umieść odpowiednią kwotę w odpowiedniej kopercie.

- Używaj pieniędzy tylko z odpowiednich kopert na planowane wydatki; jeśli środki się skończą, zastanów się nad przesunięciem środków z innej koperty, która nie jest tak krytyczna. Staraj się jednak nie dopuszczać do takich sytuacji. Bądź fair sam ze sobą.

- Na koniec miesiąca przeglądaj, ile pieniędzy zostało w każdej kopercie. Pozostałe środki mogą być przekazane na oszczędności lub rollover na następny miesiąc. Jeżeli zauważysz, że ciągle brakuje Ci środków w konkretnej kopercie, rozważ korektę alokacji środków.

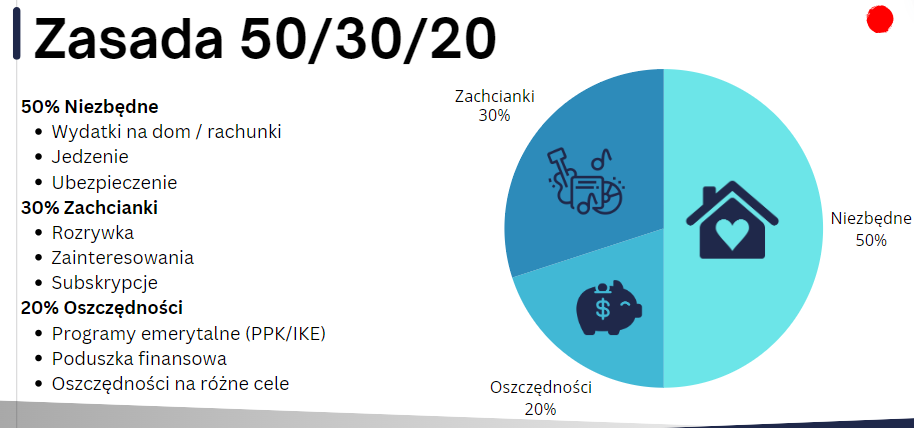

Na czym polega Metoda 50/30/20

Metoda stała się popularna dzięki Elizabeth Warren, amerykańskiej senatorce i autorce książki „All Your Worth: The Ultimate Lifetime Money Plan”. Metoda ta polega na podziale dochodów na trzy główne kategorie wydatków: potrzeby, pragnienia i oszczędności. Nie musimy dzięki temu skupiać się na pośrednich kategoriach.

Podział dochodu jest następujący:

- 50% na potrzeby: Te wydatki obejmują wszystkie konieczne koszty, takie jak mieszkanie, rachunki, transport, ubezpieczenie, żywność i zdrowie. Są to wydatki, które musisz pokryć, aby prowadzić normalne życie.

- 30% na pragnienia: Ta kategoria obejmuje wszystkie wydatki, które nie są koniecznie niezbędne, ale zwiększają komfort życia, takie jak jedzenie na mieście, hobby, rozrywka, wakacje.

- 20% na oszczędności i spłatę długów: Ostatnia kategoria to oszczędności, które mogą obejmować fundusz awaryjny, oszczędności na emeryturę, inwestycje oraz dodatkowe spłaty długów poza minimalnymi płatnościami.

Subscribe to continue reading

Subscribe to get access to the rest of this post and other subscriber-only content.